【2025年最新版】産業廃棄物処理業界のM&A完全ガイド|市場データ・規制動向・成功事例

産業廃棄物処理業界は、環境規制の強化や人材不足、設備投資の負担といった経営課題に直面しています。一方で、循環経済やグリーントランスフォーメーション(GX)の推進により市場は拡大を続けており、事業成長のチャンスも広がっています。こうした環境下でM&Aは、事業承継問題の解決や企業成長のための有力な手段として注目されています。本記事では、最新データを踏まえながら、産業廃棄物処理業界におけるM&Aの動向やメリット、法規制の影響、成功事例を解説します。

【記事提供:株式会社たすきコンサルティング】

当社は、中小企業の事業承継・M&Aを専門に支援する仲介会社です。約20年にわたる財務コンサルティングの実績を背景に、公認会計士・税理士などの専門家が在籍し、全国規模で安心・確実なM&Aサポートを提供しています。

また、中小企業庁「M&A支援機関登録制度」に登録済みであり、一般社団法人「M&A支援機関協会」にも加盟しています。

※中小M&Aガイドライン(第3版)遵守の宣言について

目次

産業廃棄物処理業とは?業界の特徴と役割

産業廃棄物処理業は、工場や建設現場など事業活動によって発生する廃棄物を適正に処理し、再資源化を推進する産業です。社会インフラの一部として、環境保全だけでなく持続可能な経済活動を支える役割を担っています。

産業廃棄物処理業の区分

廃棄物処理法では「一般廃棄物」と「産業廃棄物」に分類されます。一般廃棄物は家庭由来で市町村が処理責任を持つのに対し、産業廃棄物は事業者自身に処理責任があります。特に有害性の高い「特別管理産業廃棄物」には厳格な規制が適用されます。

| 区分 | 主な排出源 | 処理責任 | 規制の特徴 |

| 一般廃棄物 | 事業活動以外から生じた廃棄物(家庭ごみなど) | 市町村 | 市町村が処理責任を負い、収集・運搬・処分を実施する(廃掃法第6条)。 |

| 産業廃棄物 | 法律で定められた20種類(例:燃え殻、汚泥、廃プラスチック類、金属くず、建設廃材など) | 排出事業者 | 排出事業者が自ら適正に処理、または許可業者へ委託(廃掃法第3条の2)。 |

| 特別管理産業廃棄物 | 爆発性・毒性・感染性など、人の健康や生活環境に係る被害を生ずるおそれのある廃棄物(例:廃油、PCB、石綿等) | 排出事業者 | 特別管理基準に基づき、特に厳格な収集・運搬・処分が義務付けられる(廃掃法第2条第5項)。 |

【出典:廃棄物の処理及び清掃に関する法律│e-gov 法令検索】

産業廃棄物業界の市場規模と成長性

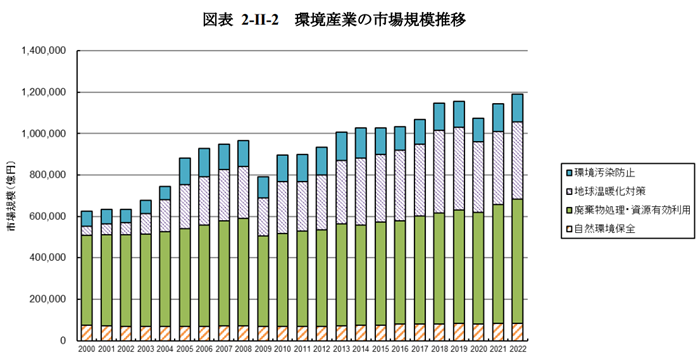

環境省の「環境産業市場規模報告書」によると、環境産業全体の市場規模は2022年に118.8兆円に達し、2000年比で約1.9倍に拡大しました。雇用規模も約296万人と、地域経済に大きな影響を与える基幹産業です。

全体の市場推移を示した「図表 2-II-2」を見ると、廃棄物処理・資源有効利用分野が環境産業全体の中で圧倒的に大きな割合を占めていることがわかります。これは、廃棄物処理が社会インフラとして不可欠であり、景気変動に左右されにくい安定した需要を持つことを示しています。

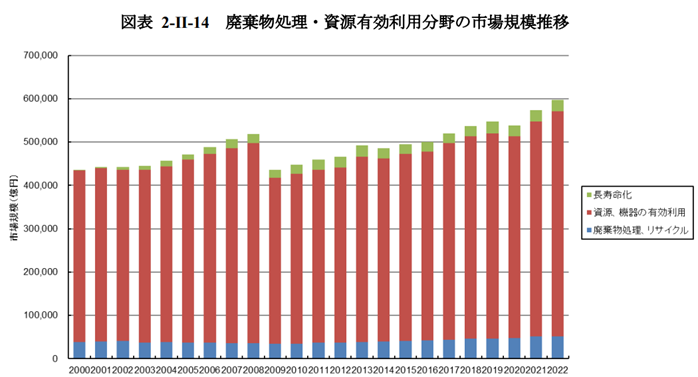

さらに、「図表 2-II-14」に示された詳細データによれば、廃棄物処理・資源有効利用分野の市場規模は2000年以降一貫して拡大を続けています。近年はリサイクル需要の増加やグリーントランスフォーメーション(GX)の政策推進により、成長スピードは加速傾向にあります。

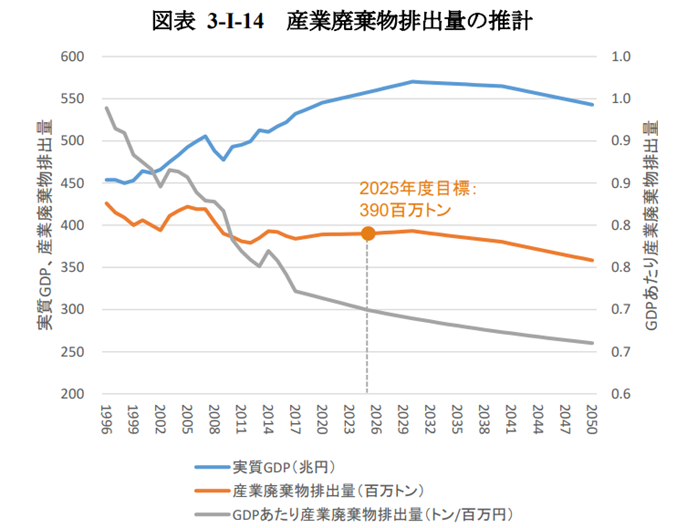

一方で、「図表 3-I-14」によると、産業廃棄物の排出量そのものは中長期的に減少傾向にあります。2025年度の排出量目標は約3億9,000万トンとされ、GDPあたりの排出効率改善を前提に緩やかな減少が見込まれています。

このように、産業廃棄物処理業界は安定性と成長性を兼ね備えており、今後も持続的な拡大が期待されます。こうした背景から、M&Aの動きが活発化している大きな要因のひとつとなっています。

【出典:令和5年度環境産業の市場規模推計等委託業務 環境産業の市場規模・雇用規模等に関する報告書│環境省】

産業廃棄物処理業界を取り巻く経営環境

産業廃棄物処理業界は、循環型社会の形成やグリーントランスフォーメーション(GX)推進の中で重要な役割を担っていますが、その経営環境には大きな課題も存在します。

人材不足の深刻化

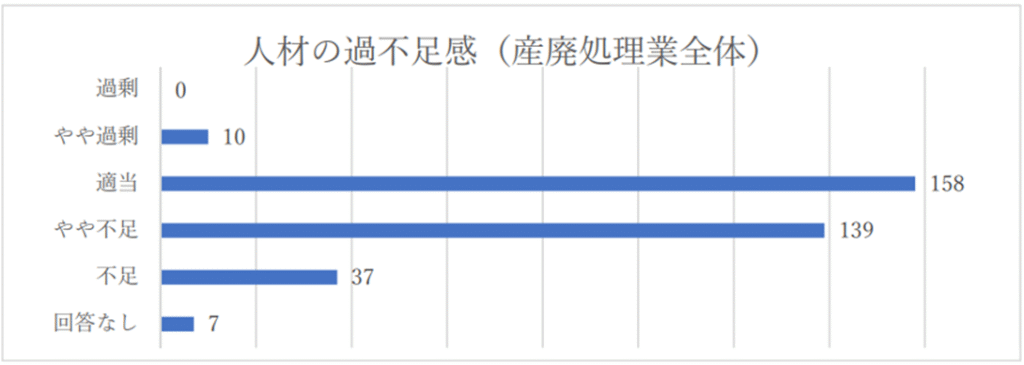

環境省の「令和2年度 産業廃棄物処理業における多様な人材の確保に関する調査」によると、処理業者の過半数(51%)が人材を「やや不足=139社」または「不足=37社」と回答しています。特に現場作業では58%が不足感を抱えており、その理由として「募集しても要件に合う人材が応募しない」(54%)、「定着率の低さ」「定年退職者の増加」が挙げられています。

さらに同調査では、人材不足の背景には業界特有の課題があることも指摘されています。例えば、給与水準や労働条件の厳しさ、業務内容に対する社会的なイメージが応募を敬遠させる要因となっており、若年層の確保が難しい状況です。また、廃棄物処理業は労働災害のリスクが相対的に高い産業とされ、安全性や職場環境の改善も人材定着のために重要な課題とされています。このため、環境省は「多様な人材の確保」に向けた政策を推進しており、外国人材や高齢者、障害者の活用、さらには教育・研修によるスキル向上など、多面的な取り組みを業界に求めています。

【出典:令和2年度産業廃棄物処理業における多様な人材の確保に関する調査結果概要│環境省】

設備投資負担の増大

廃棄物処理やリサイクル施設は年々高度化・大型化しており、新規導入や更新には多額の投資が必要です。実際に自治体の整備事例を見ると、ごみ処理施設や破砕工場の建設・更新に数億円から数十億円規模の事業費が計上されており、小規模・中規模の処理業者にとっては資金調達が大きな課題となっています。

環境規制の強化

廃棄物処理法(廃掃法)の改正により、許可要件やマニフェスト制度の電子化が進み、法令遵守コストが上昇しています。さらに、CO2排出削減や循環経済推進に対応するため、業務効率化や新技術導入が求められています。

このように、産業廃棄物処理業界は「人材」「資金」「規制」という複合的な課題を抱えています。これらを克服する手段の一つとして、M&Aによる経営基盤の強化や事業承継の円滑化が注目されています。

産業廃棄物業界のM&A動向と背景

産業廃棄物処理業界では、近年M&Aが活発化しています。その背景にはいくつかの大きな要因があります。

環境規制の強化

廃棄物処理法をはじめとする関連法規制は年々厳格化しており、施設整備や人材育成への投資が欠かせなくなっています。小規模事業者にとっては対応コストが大きな負担となるため、大手企業への事業譲渡や統合による生き残りを選択するケースが増えています。

事業承継問題の顕在化

経営者の高齢化に伴い後継者が不在の事業者が多く、中小企業白書でも承継問題が全国的な課題であることが指摘されています。産廃業界は地域密着型の事業者が多いため、承継が進まなければ廃業が地域の廃棄物処理体制に直結するリスクがあるため、M&Aによる解決が現実的な選択肢となっています。

市場拡大と競争の激化

環境省のデータが示す通り、廃棄物処理・資源有効利用分野の市場規模は拡大を続けています。大手企業はこの成長市場でシェアを拡大するために積極的に買収を進めており、地域事業者の取り込みを通じて処理能力やリサイクル技術を強化する動きが目立ちます。

人材・設備確保の必要性

前章で述べたとおり、人材不足や設備投資負担は業界全体の共通課題です。M&Aを通じて経営資源を統合することで、労働力確保や投資負担の軽減を図るケースが増えています。

産業廃棄物処理業界におけるM&Aのメリット

産業廃棄物処理業界におけるM&Aは、譲渡側(売主)と譲受側(買主)の双方にとって大きな利点があります。

譲渡側(売主)のメリット

■ 事業承継の解決

経営者の高齢化や後継者不在の課題を、M&Aによって解消できます。従業員や取引先との関係を維持しながら、事業を継続可能です。

■ 経営基盤の安定化

大手企業や同業グループに入ることで、資金力・技術力を背景に安定した経営環境を得られます。

■ 個人資産の確保

株式譲渡による売却益により、経営者は資産を形成し、リタイア後の生活基盤を確保できます。

譲受側(買主)のメリット

■ 許可の獲得による事業拡大

産業廃棄物処理業は許可制であり、新規参入は容易ではありません。M&Aを通じて既存の許可を持つ事業者を傘下に加えることで、対象エリアでの事業展開や新規参入をスピーディーに実現できます。

■ 人材・ノウハウの確保

慢性的な人材不足の中、経験豊富な従業員や現場ノウハウを獲得でき、即戦力を確保できます。

■ 設備・インフラの取得による効率化

新規に多額の設備投資を行う必要がなく、既存の処理施設やリサイクル設備を活用することで、時間とコストを大幅に削減できます。

産業廃棄物処理業界におけるM&A成功事例

事例①:ヤマダホールディングス × あいづダストセンター

2023年1月、株式会社ヤマダホールディングスの子会社であるヤマダ環境資源開発ホールディングスは、福島県会津若松市を拠点とする株式会社あいづダストセンターの株式を取得し、子会社化することを発表しました。

あいづダストセンターは、産業廃棄物の収集運搬・中間処理(焼却・選別)・最終処分(管理型埋立)を一貫して行う事業者であり、地域に根差した安定的な処理体制を有しています。

一方のヤマダホールディングスは、家電流通を主軸に住宅・リフォーム事業などを展開しており、今回のM&Aにより家電リユースから産業廃棄物処理・最終処分までを網羅する循環型体制を強化しました。

この統合により、ヤマダグループは「家電から住まいまで」の幅広い事業領域に加え、廃棄物処理分野においても存在感を高め、循環経済ビジネスを加速させています。

【出典:ヤマダホールディングス株式会社│公式プレスリリース】

事例②:富士興産 × 環境開発工業

2022年9月、富士興産株式会社は、北海道北広島市を拠点とする環境開発工業株式会社の発行済株式(自己株式を除く全株式)を取得し、子会社化することを発表しました。

環境開発工業は、産業廃棄物の収集運搬・処理、再生資源の製造販売、土壌浄化を手掛ける事業者であり、地域に根差した環境・リサイクル事業を展開してきました。

一方の富士興産は、石油製品の輸入・販売を主軸としつつ、エネルギー事業や化学品事業など多角化を進めており、今回のM&Aにより環境・リサイクル分野への事業基盤を強化しました。

この統合により、富士興産グループは従来の事業領域に加えて、循環型社会の構築に資するリサイクル・資源循環事業を一層拡充する体制を整えています。

【出典:富士興産株式会社│公式プレスリリース】

事例③:タケエイ × リバーホールディングス

2021年10月、株式会社タケエイとリバーホールディングス株式会社は、共同株式移転の方法により共同持株会社「TREホールディングス株式会社」を設立し、経営統合を行いました。

タケエイは建設廃棄物の収集運搬・中間処理・リサイクルに強みを持ち、リバーホールディングスは資源循環・リサイクル領域を展開する企業です。両社の統合により、静脈産業における競争力強化と資源循環型社会の構築を目指す体制が整備されました。

【出典:株式会社タケエイ│公式プレスリリース】

法改正とM&Aへの影響

産業廃棄物処理業界は、法規制の影響を強く受ける「規制産業」です。そのため、廃棄物処理法(廃掃法)を中心とした法改正や循環経済政策の動向は、M&Aの活発化にも直結しています。

廃棄物処理法の改正による影響

廃掃法は、排出事業者責任の強化やマニフェスト制度の導入など、年々厳格化しています。特に電子マニフェストの普及や不法投棄防止対策により、事業者に求められる管理体制は高度化しました。これにより、法令遵守コストは増加し、中小規模の事業者ほど負担が大きくなっています。その結果、法対応力を持つ大手企業へのM&Aが進む傾向にあります。

循環経済(サーキュラーエコノミー)政策の推進

環境省は「第5次環境基本計画」や「プラスチック資源循環促進法」などを通じ、廃棄物を「ごみ」ではなく「資源」として循環させる仕組みを強化しています。この流れを受けて、単なる処理業からリサイクル・資源循環ビジネスへの転換が求められており、新技術や処理能力を持つ企業を獲得するためのM&Aが加速しています。

グリーントランスフォーメーション(GX)との関係

GX政策の一環として、CO₂削減や省エネ型設備の導入が業界全体に求められています。しかし、省エネ型焼却炉や高度リサイクル設備の整備には多額の投資が必要であり、単独での対応が難しい中小事業者は、大手企業との資本提携やM&Aによる解決を模索しています。

まとめ│産業廃棄物処理業界におけるM&Aの価値と今後の展望

産業廃棄物処理業を営むには、事業を行う地域ごとに都道府県知事などからの許可が必要です。しかし、新規に許可を取得するのは審査基準が厳しく、申請しても必ず認められるわけではありません。

その一方で、すでに許可を持つ事業者をM&Aによってグループに迎え入れることで、その許可を活用して該当エリアで事業を展開できます。これにより、他地域への進出や新規市場への参入をスピーディーに実現できることは、産業廃棄物処理業界におけるM&Aの大きなメリットといえるでしょう。

今後の展望として、環境規制は一層厳格化し、再資源化やグリーントランスフォーメーション(GX)対応への需要が高まると見込まれます。こうした流れの中で、業界内では淘汰と再編が進み、M&Aは事業承継の解決手段にとどまらず、新たな成長戦略としてますます重要性を増していくと考えられます。

当社では、M&Aに精通した経験豊富なコンサルタントが在籍しております。 是非、コンサルタントとの無料相談をご活用ください。

株式会社たすきコンサルティング

お電話でのお問合せ ➿0120-007-888