【2025年最新版】運送業界M&Aの最新動向│事業承継と成長戦略のポイント

2025年、運送業界は大きな転換期を迎えています。人手不足や燃料価格の高騰、「物流の2024年問題」による規制強化など、経営環境は厳しさを増す一方で、事業承継やM&Aを活用した成長戦略への関心が高まっています。本記事では、最新の業界動向を踏まえつつ、事業承継とM&Aの実態、成功事例、そして成長のポイントについて詳しく解説します。

【記事提供:株式会社たすきコンサルティング】

当社は、中小企業の事業承継・M&Aを専門に支援する仲介会社です。約20年にわたる財務コンサルティングの実績を背景に、公認会計士・税理士などの専門家が在籍し、全国規模で安心・確実なM&Aサポートを提供しています。

また、中小企業庁「M&A支援機関登録制度」に登録済みであり、一般社団法人「M&A支援機関協会」にも加盟しています。

※中小M&Aガイドライン(第3版)遵守の宣言について

目次

運送業界とは?

運送業界は、日本の物流の基盤を担い、国内貨物輸送量の約9割を占める重要な産業です。市場規模は約20兆円といわれ、国民生活や産業活動に不可欠な「ライフライン」として機能しています。しかし、中小企業が9割以上を占める労働集約型産業であることから、人手不足やコスト増の影響を受けやすく、事業承継やM&Aによる経営基盤の強化が求められています。

運送業界の最新動向(2025年版)

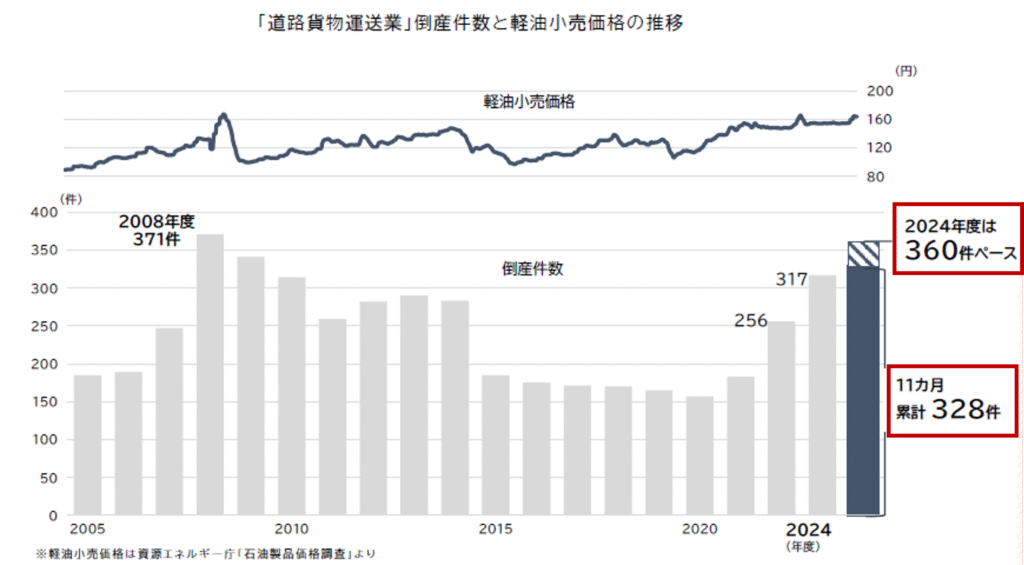

倒産件数の増加

2024年度における道路貨物運送業の倒産件数は、328件(11か月累計) に達し、既に前年度の317件を上回りました。これは、年間でみれば 360件前後に到達するペースであり、リーマンショック時(2008年度:371件)に迫る、過去2番目の高水準と推計されています。

【出典:道路貨物運送業の倒産動向(2024年度)│帝国データバンク】

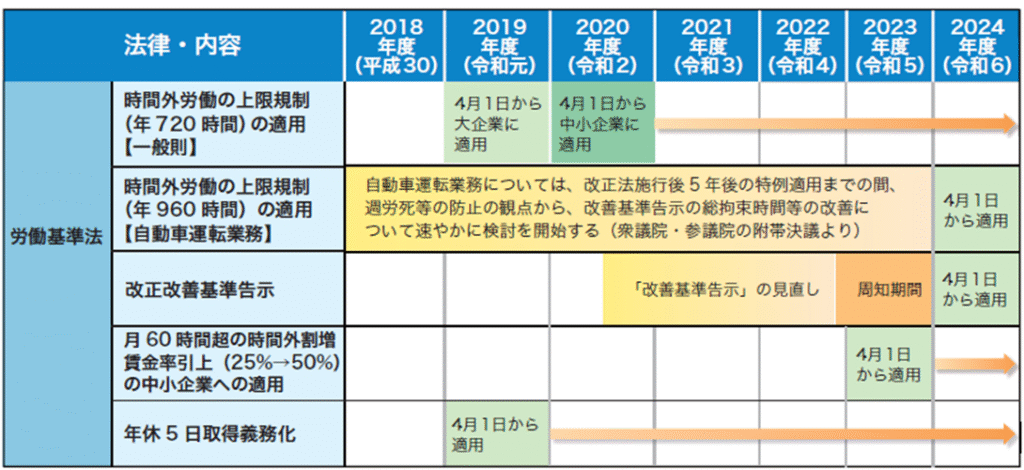

ドライバーの労働環境改善

2024年4月から、働き方改革関連法の適用により、トラックドライバーの時間外労働に「年間960時間」の上限規制が導入されました。

これは「物流の2024年問題」の核心であり、運送業界の労働環境を大きく変える分岐点となっています。

1.背景:長時間労働が常態化していた業界

トラックドライバーは、他産業と比べて労働時間が長いのが特徴であり、過労死や健康起因事故のリスクが高いと指摘されてきました。厚生労働省の調査では、脳・心臓疾患に関する労災支給件数も多く、労働環境の改善は喫緊の課題とされています。

2.規制の内容(2024年4月施行)

時間外労働の上限は「年間960時間」に制限されました。さらに「改善基準告示」に基づき、休憩や休息時間の確保、連続運転時間の制限が強化されています。加えて、荷主との関係性も見直され、長時間の荷待ち時間や不合理な商慣行の是正が求められるようになりました。

3.荷主・運送事業者への影響

規制に対応するため、荷待ち時間の削減、予約システムの導入、積卸作業の効率化といった改善が必要です。国交省・厚労省・全日本トラック協会は「荷主と運送事業者の協力によるガイドライン」を策定し、荷主側にも改善責任を求めています。これにより、取引環境の健全化を業界全体で進める動きが強まっています。

【出典:荷主と運送事業者の協力によるガイドライン│厚生労働省・国土交通省・全日本トラック協会】

< 働き方改革関連法の施行スケジュール >

(参考:公益社団法人全日本トラック協会 トラック運送事業の「働き方改革」への取り組み より)

法改正による規制強化

1.法改正の背景

2024年の「物流の2024年問題」では、ドライバーの時間外労働が年間960時間に制限されたことで、輸送力不足が懸念されました。これにより物流が滞れば、国民生活や産業活動に深刻な影響を与える可能性があるため、国土交通省は「物流改正法」を制定しました。

2.物流改正法の内容

この改正では、荷主や物流事業者に対して次のようなルールが導入されました。

- 荷主・物流事業者に対し、物流効率化や取引環境改善の努力義務を課す。

- 国が判断基準を策定し、取り組み状況を調査・公表。改善が不十分な場合には指導・助言を行う。

- 一定規模以上の荷主や物流事業者(特定事業者)は、中長期計画の策定・定期報告が義務化され、不十分な場合には勧告や命令の対象となる。

- コンビニ本部などのフランチャイズチェーンについても、荷主に準ずる義務を課し、現場への過度な負担を防ぐ仕組みを整備。

3.業界への影響

物流改正法により、荷主が無理な発注を行うといった商慣行の是正が進み、ドライバーの荷待ち時間や過重労働の削減が期待されます。さらに、共同配送やモーダルシフト、IT活用などによる物流効率化が推進され、持続可能な物流ネットワーク構築への効果も見込まれます。

一方で、取り組みが不十分な荷主や物流事業者は国の指導・勧告の対象となるため、早期の対応が求められています。

【出典:物流2024年問題と物流革新│国土交通省】

運送業界特有の課題と背景

慢性的な人手不足

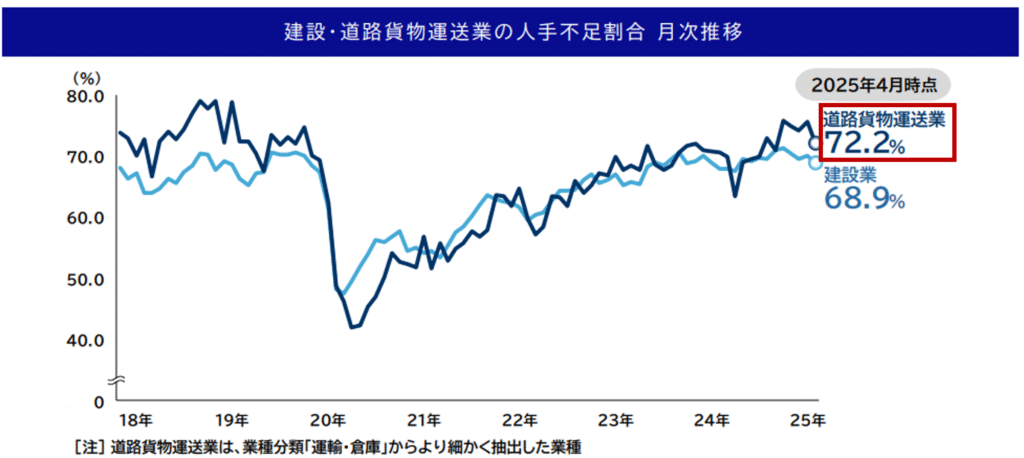

帝国データバンクの調査(2025年4月)では、正社員の人手不足を感じている企業は全業種で51.4%でしたが、道路貨物運送業では72.2%に達し、建設業の68.9%を上回る深刻な水準となっています。これは約4社に3社が人材不足に直面していることを意味し、物流の安定確保に大きな影響を及ぼしています。

背景には「物流の2024年問題」による労働時間規制強化、ドライバーの高齢化、新規人材確保の困難さがあり、人手不足が業界存続の最重要課題となっています。

さらに、自動車運転従事者の有効求人倍率は2.82倍と、全業種平均(1.22倍)の2倍以上に達しており、統計面からも人材不足の深刻さが裏付けられています。

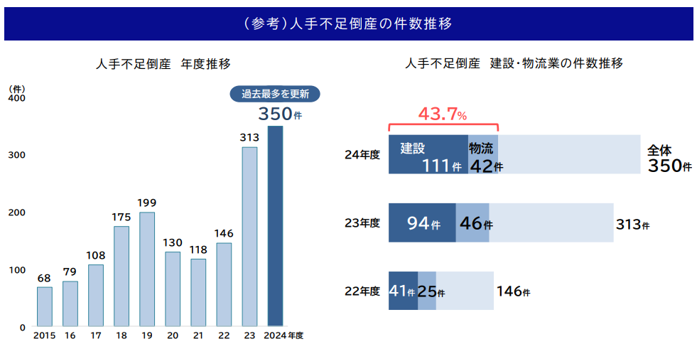

また、帝国データバンクが2025年3月に実施した「2025年度の業績見通しに関する企業の意識調査」では、業績下振れ要因のトップが「人手不足の深刻化」(39.0%) で、2年連続の首位となりました。こうした実態を反映するかのように、人手不足を原因とした倒産は2024年度に350件発生し、2年連続で過去最多を更新。特に「2024年問題」の影響を強く受けた建設業と道路貨物運送業での件数が目立っています。

【出典:人手不足に対する企業の動向調査(2025 年 4 月)│帝国データバンク】

燃料費高騰

2025年9月16日時点で軽油価格は 1リットルあたり155.2円と2週連続の値上がりしており、運送業界の収益を大きく圧迫しています。燃料費は運送事業者の経費に占める割合が高く、特に中小規模の事業者にとっては経営の死活問題となっています。

帝国データバンクの調査によると、物価高倒産のうち約9割が燃料価格の上昇を要因としており、燃料費の高騰が業界全体の経営悪化に直結していることが明らかになっています。燃料サーチャージ制度の普及や標準的運賃制度の活用が進められているものの、荷主への価格転嫁は十分に浸透しておらず、多くの企業で収益改善が遅れているのが現状です。

【出典:道路貨物運送業の倒産動向(2024年度)│帝国データバンク】

<全日本トラック協会HP に開設した専用ページのインターネット広告>

※令和5年4月から10月の間で約5億回のバナー広告が表示

(参考:公益社団法人全日本トラック協会 燃料価格高騰への対応 より)

経営基盤の脆弱さ

運送業界は、中小企業が大半を占める産業構造であり、資金力や経営基盤が脆弱です。売上規模が小さい事業者ほど燃料費や人件費といったコスト上昇の影響を直接受けやすく、資金繰りに苦しむケースが少なくありません。

さらに、経営者の高齢化に対して後継者が確保できない問題も深刻化しています。中小企業白書(2025年版)によれば、中小企業全体で後継者不在率は依然として高水準であり、特に運送業のように車両・人材・荷主との契約が一体化した事業では承継が難しく、廃業やM&Aに直結する傾向が強まっています。

こうした経営基盤の脆弱さは、燃料費高騰や人手不足といった外部要因に対する耐性を弱める要因となっており、業界再編を後押しする大きな要素となっています。

荷主との関係性

運送業界では、多重下請け構造が根強く存在し、元請から下請、さらに孫請へと仕事が分配される中で運賃が目減りする構造的な問題があります。その結果、末端の事業者ほど十分な利益を確保できず、経営改善が難しくなっています。

また、荷主との取引慣行に起因する長時間の荷待ちも深刻です。国土交通省や厚生労働省の「荷主と運送事業者の協力によるガイドライン」では、荷待ち時間の削減や積卸作業の効率化、予約システムの導入が求められていますが、現場では改善が進みにくいのが現状です。

こうした取引環境はドライバーの長時間労働を助長し、運賃の適正化や収益改善を阻害しています。さらに2024年に成立した「物流改正法」により、荷主にも効率化や取引環境改善の努力義務が課されており、今後は荷主側の責任が一層問われることになります。

【出典:荷主と運送事業者の協力によるガイドライン│厚生労働省・国土交通省・全日本トラック協会】

事業承継の現状とM&Aの必要性

事業承継の現状

運送業界は中小企業が9割以上を占め、経営者の高齢化と後継者不足が深刻化しています。2025年版「中小企業白書」によると、中小企業全体の後継者不在率は依然として約6割に達しており、とりわけ運送業のように「人材・車両・荷主との契約」が一体となった事業では、承継の難易度が高いことが指摘されています。

また、前述の通り、帝国データバンクの調査によれば、2024年度の道路貨物運送業の倒産件数は328件(11か月累計)に達し、通年ではリーマンショック時(2008年度:371件)に迫る360件前後に達する見込みです。背景には、人手不足や燃料価格の高騰といった構造的課題があり、後継者難と経営環境の悪化が相まって「廃業リスク」が高まっています。

さらに、2024年4月に施行された「働き方改革関連法」や「物流改正法」により、ドライバーの労働時間規制や荷主への効率化義務が導入されました。これにより中小運送事業者は、IT投資や体制整備など新たな負担を求められており、従来以上に経営承継の難しさが増しています。

M&Aの必要性

こうした環境のもとで、M&Aは単なる事業承継の手段にとどまらず、経営基盤を強化し持続的成長を実現するための戦略として注目されています。

1.後継者不在の解決

M&Aは、後継者がいない企業にとって事業を存続させる現実的な選択肢です。廃業を回避し、雇用や荷主との契約を維持する手段となります。

2.規模拡大による経営安定化

燃料費や人件費の高騰に耐えるためには、複数拠点の統合や配送効率の向上など、規模の経済を活かした経営が求められます。M&Aはこの基盤強化を可能にします。

3.荷主からの信頼確保

荷主企業は安定供給できる運送事業者を選ぶ傾向が強まっており、M&Aによる規模拡大や財務基盤の強化は取引継続に直結します。

4.成長戦略の推進

共同配送やモーダルシフト、物流DXといった新しい取り組みには資金と人材が不可欠です。M&Aを通じて経営資源を補完することで、成長戦略を加速できます。

運送業界におけるM&Aの最新動向(2025年)

全体トレンド

■ 国内M&Aは高水準を継続

日経新聞の報道によると、2025年上半期、日本のM&Aは金額ベースで過去最高水準(前年同期比3.6倍の2148億ドル(約31兆円))となり、国内再編・非中核事業の切り出し・PE関与が牽引しています。運送・物流もこの波に乗り、再編の“量と質”が同時に進行中です。

【出典:日本企業によるM&A、1〜6月過去最大 世界シェア1割超はバブル以来│日本経済新聞】

■ 規制対応×人手不足が再編を後押し

2024年の時間外上限規制や物流改正法(物流効率化法の改正)により、荷主・物流事業者への取り組み義務や行政の指導・勧告枠組みが整備。中小単独では負担が重く、グループ化・統合の動機が一段と強まっています。

■ 現場力の補完”型ディールが主流

エリア/ラストワンマイル補完、共同配送・モーダルシフト、温度管理や医薬・ハイテクなど高付加価値物流への対応を目的に、地域運送会社の取り込みと大手の選択と集中が並行。政策面でも物流効率化・共同化が促されており、M&Aの合理性が高まっています。

【出典:物流を取り巻く動向と物流施策の現状・課題│国土交通省】

事業承継とM&Aが進む背景

■ 法対応コストと人件費の同時上昇

「改善基準告示」や「特定事業者の計画作成義務」など、法令対応に伴う体制整備コストが年々増加しています。中小規模の事業者にとっては負担が大きく、グループ入りすることでバックオフィスや安全管理、IT環境の共通化による効率化が期待できます。

■ 運賃の適正化と交渉力の強化

国の政策により荷主への取引是正や物流効率化が求められる中、一定規模以上の事業者は共同配送や標準化への対応力を備えることで、荷主との交渉力を高めることができます。結果として、単独では困難な規模やサービスの多様化を、M&Aによって実現できる可能性が広がっています。

運送業界のM&A成功事例

事例①:SBSホールディングス × ブリヂストン物流

2025年6月、SBSホールディングス株式会社はブリヂストン物流株式会社の株式66.6%を取得し、連結子会社化することを発表しました。

ブリヂストン物流は、タイヤ・ゴム製品を中心とした輸送に強みを持ち、製造物流の最適化に長年取り組んできた企業です。

しかし、専業性が高い物流領域のさらなる成長には、外部との連携が求められていました。

今回のM&Aにより、SBSグループが持つ総合物流力とブリヂストン物流の専業ノウハウが融合。幹線輸送から倉庫・保管、ラストワンマイルまでのトータルサービス強化が図られ、需要変動に強い高付加価値物流を提供できる体制が整います。

これにより、SBSホールディングスは「総合物流企業」としての競争力をさらに高め、ブリヂストン物流はグループの資源を活かして、効率化とサービス拡充を同時に実現することが可能となります。

【出典:株式会社ブリヂストン│公式プレスリリース】

事例②:北海道トナミ運輸 × ハクセン貨物運送

2025年4月、北海道トナミ運輸株式会社は、北海道函館市に本社を置くハクセン貨物運送株式会社の発行株式を100%取得し、子会社化しました。

ハクセン貨物運送は1952年設立の老舗運送会社で、道南地区における新聞輸送や給食配送をはじめ、全国からの家畜輸送など多様な貨物輸送を担ってきました。従業員67名、車両台数45台を保有し、地域物流の一翼を担う存在です。

今回のM&Aにより、北海道トナミ運輸は自社の営業所やグループ企業との連携を強化し、北海道内および本州便の輸送網を拡充。輸送効率の向上に加え、より高い安全品質・輸送品質の提供を目指すとしています。

この統合は、地域に根差した中堅運送会社をグループに迎え入れることで、地域輸送力の底上げと広域ネットワークの強化を同時に実現した好事例といえます。

事例③:日本郵便 × トナミホールディングス

2025年2月、日本郵便株式会社は子会社のJWT株式会社を通じて、トナミホールディングス株式会社の公開買付け(TOB)を実施し、成立しました。

トナミホールディングスは、北陸を拠点に全国展開する総合物流企業で、長年にわたり幹線輸送や地域物流で強固な基盤を築いてきました。一方で、単独では今後の大規模投資や物流効率化対応に限界があり、持続的成長には大手グループとの連携が課題となっていました。

今回のM&Aにより、日本郵便が持つ全国的な郵便・物流ネットワークと、トナミHDの幹線輸送力が融合。幹線〜地域配送の最適化、共同配送の推進、荷主に対する安定供給体制の強化が期待されています。

この統合を通じて、日本郵便は中期戦略で掲げる「物流事業の強化」を加速し、トナミHDはグループの資金力・システム基盤を活用することで、持続可能な事業成長を目指しています。

【出典:日本郵便株式会社│公式プレスリリース】

事例④:名鉄運輸 × NX・トランスポート

2024年4月、名鉄運輸株式会社は、NXグループ(旧 日本通運・NIPPON EXPRESSホールディングス)の傘下企業であるNX・トランスポート株式会社の株式を取得し、完全子会社化しました。

NX・トランスポートは、愛知県を拠点に自動車部品や一般貨物の輸送を手掛ける企業であり、地域密着型の運送事業で実績を持っています。一方で、グループ外での事業拡大には制約があり、持続的な成長には新たなパートナーとの連携が課題でした。

今回のM&Aにより、名鉄運輸の全国ネットワークとNX・トランスポートの地域輸送力が結びつき、東海エリアにおける物流基盤のさらなる強化が実現します。特に、自動車産業を支える輸送分野でのシナジー効果が期待され、共同配送や効率的な輸送網の構築につながる見込みです。

【出典:名鉄運輸株式会社│公式プレスリリース】

当社支援による運送業界M&A成約事例

事例1:親族内承継後、さらなる発展を目指すためのM&A(株式譲渡)

運送業界におけるM&A成功のポイント

1. 荷主・取引先との関係維持

運送業界におけるM&Aでは、荷主との契約関係が最大の資産といえます。特に中小規模の運送会社では、経営者の信用で契約が成り立っているケースも多く、M&A後に取引が失われるリスクがあります。

そのため、事前に荷主への説明や承諾を丁寧に行うことが重要です。また、元請・下請関係が複雑な業界特性を踏まえ、契約関係の整理や運賃適正化に向けた取り組みも、M&A成功の基盤となります。

2. 従業員・ドライバーの定着

運送業界は人材不足が最大の課題であり、ドライバーの離職は事業承継後の競争力低下につながります。

成功のためには、M&A後に労働条件の改善・福利厚生の整備・キャリア形成の明確化を図り、従業員が安心して働ける環境を提供することが不可欠です。国交省や厚労省のガイドラインも踏まえた労働環境改善の姿勢を示すことで、ドライバーの定着率を高められます。

3. 車両・拠点ネットワークの最適化

運送業界のM&Aでは、買収による拠点・車両の重複や非効率の解消が大きなメリットになります。

拠点統合や共同配送を進めることで、積載率の向上・燃料費削減・拘束時間短縮が可能です。特に「物流2024年問題」で求められる効率化に直結するため、統合後のシナジーを迅速に実現することが成功の鍵となります。

4. 財務・コンプライアンス体制の整備

M&Aにおける買収監査(デューデリジェンス)では、労働時間管理・安全管理・運行記録・法令遵守状況が厳しく確認されます。

「改善基準告示」や「物流改正法」に対応できる体制を整えている企業は、評価額の上昇や買い手からの信頼獲得につながります。逆に、体制不備がある場合は取引条件に影響するため、事前の体制整備が成功のポイントです。

5. PMI(統合作業)のスピードと丁寧さ

運送業界は現場依存度が高く、M&A成立後の統合作業(PMI)が遅れると、荷主や従業員の不安を招きます。

統合の成功には、90日以内に現場レベルの運行・積載・安全管理の仕組みを共有することが重要です。また、従業員への説明会や双方向のコミュニケーションを通じ、安心感を与えることで早期のシナジー発揮につながります。

まとめ│運送業界M&Aは「承継」と「成長」を同時に実現する手段

2025年、運送業界は「物流の2024年問題」に端を発した労働規制の強化、人手不足の深刻化、燃料費高騰など、かつてない経営環境の変化に直面しています。

中小企業が大半を占める産業構造の中で、経営者の高齢化と後継者不在は大きな課題であり、事業承継の解決手段としてM&Aの活用は避けて通れない選択肢となっています。

一方で、M&Aは単なる「廃業回避」ではなく、規模拡大・経営基盤の強化・荷主からの信頼確保・物流DXへの対応といった成長戦略の実現にも直結します。

つまり、運送業界におけるM&Aは「守りの承継」と「攻めの成長」を同時に可能にする経営手法です。

今後の業界再編はさらに加速することが予想されるため、

- 事業承継を見据えた早期準備

- 荷主・従業員との信頼関係の維持

- 法令対応と効率化への取り組み

を整えたうえで、M&Aを前向きに検討することが、持続可能な経営の第一歩となります。

担当コンサルタント紹介

たすきコンサルティングでは、運送業界のM&Aに精通した専門コンサルタントが、貴社のニーズに合わせた最適な事業承継支援を提供しております。後継者選定から経営資源の引継ぎまで、専門的なサポートで貴社をバックアップいたします。

業界特化法人部 部長

原田 欣和

青山学院大学卒業後、大手地方銀行で法人融資・M&A業務に10年従事。大手M&A仲介会社で30社以上のM&Aを支援後、2024年2月よりたすきコンサルティングに参画。業界特化法人部を立ち上げ、現在は部長として業界特化型のM&A支援を推進し、複数社の成約を実現している。

譲渡(売却)に関するお問い合わせ

運送業界を取り巻く環境は大きな転換期を迎えています。後継者不足や人材難、燃料費高騰や規制強化など、数多くの経営者が将来への不安を抱えていらっしゃいます。

会社の譲渡や事業承継についての第一歩は、専門家へのご相談から始まります。情報収集や会社評価など、ぜひお気軽にお問い合わせください。

下記フォームより必要事項をご記入のうえ送信いただければ、迅速にご対応させていただきます。

株式会社たすきコンサルティング

お電話でのお問合せ ➿0120-007-888