【2025年最新版】土木工事業界のM&A動向|売却を成功させるポイントと最新データから読む最適なタイミング

2025年の土木工事業界は、建設需要が高水準で推移する一方、技術者不足・採用難・資材高騰・2024年問題など、複数の構造的課題が重なっています。国土交通省のデータでも、2025年度の建設投資は75.5兆円(前年比3.2%増)と堅調な一方、「需要はあるのに供給力が追いつかない」状態が続いています。

こうした状況を背景に、施工体制の強化や後継者問題の解消を目的とした 土木工事会社のM&Aが急増しています。M&Aは事業を継続し、社員の雇用や技術を守り、企業の価値を未来につなぐ現実的な手段として注目されています。

本記事では、業界動向・構造課題・M&Aが増えている理由・実際の事例・売却を検討すべきタイミングなど、経営者が知っておくべき情報をわかりやすく解説します。

【記事提供:株式会社たすきコンサルティング】

株式会社たすきコンサルティングは、中小企業の事業承継・M&Aを専門に支援するM&A仲介会社です。約20年にわたる財務コンサルティングを基盤に、公認会計士・税理士などの専門家と連携しながら、全国の中小企業を対象にM&Aの検討から成約までをサポートしています。

中小企業庁の「M&A支援機関登録制度」に登録し、一般社団法人「M&A支援機関協会」にも加盟しています。

※中小M&Aガイドライン(第3版)遵守の宣言について

目次

土木工事業とは

土木工事業とは、国土交通省が建設業法施行令(別表第1)で定める建設業29業種のうちの1つである「土木一式工事」に該当します。道路、橋梁、河川、港湾、上下水道、造成工事など、地域の社会インフラを総合的に施工する工事を扱う分野です。

国土交通省の分類では、建設工事は

- 土木一式工事(総合工事)

- 建築一式工事(総合工事)

- 27の専門工事

の合計29業種として定められています。

土木一式工事は、複数の専門工種を統括し「総合的な企画・指導・調整のもとに行う施工」と定義されており、工事全体を管理・統括する“元請的役割”を担う点が特徴です。

対象となる工事は、道路新設、河川改修、橋梁、港湾、上下水道、ダム、堤防、災害復旧など、公共性の高いものが多く、地域インフラを支える重要な役割を果たしています。

【出典:業種区分、建設工事の内容、例示、区分の考え方(H29.11.10改正)│国土交通省】

土木工事業界の現状

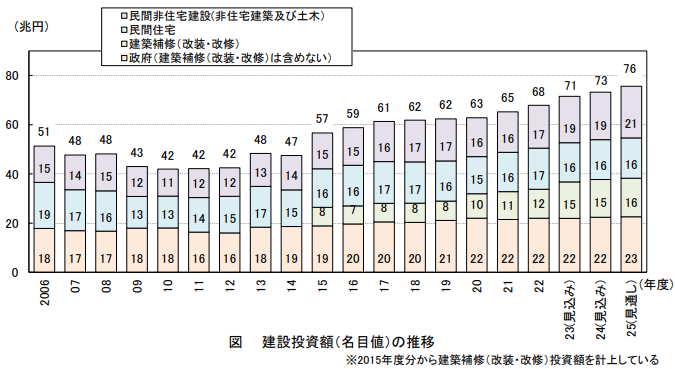

土木工事業界は、2025年も引き続き高い需要に支えられ、安定した市場環境が続いています。国土交通省が公表した「2025年度 建設投資見通し」では、総建設投資は75.5兆円(前年比3.2%増)とされ、そのうち土木分野は 26.3兆円(前年比1.5%増)と予測されています。公共・民間ともに投資は堅調で、特に道路、橋梁、河川、上下水道を中心とした社会インフラ関連工事は継続的に需要が見込まれています。

また、国による国土強靱化計画、防災・減災対策、老朽インフラの更新事業など、中長期で取り組むべき政策テーマが多く、土木分野は景気変動の影響を受けにくい特徴があります。地方自治体では維持管理・補修工事の比率が増えており、都市部では再開発に伴う基盤整備が続くなど、地域ごとに異なる工事需要が存在しています。

民間分野でも物流施設、データセンター、工場、再エネ関連施設などの整備が活発で、土木工事の裾野は広がっています。とくに脱炭素社会の実現に向けて、再エネ設備や送電インフラ整備に関する工事は、2025年以降も継続的な投資が見込まれる分野です。

市場としては、需要の安定性により 「工事量自体は堅調に推移している」 ことが大きな特徴です。一方で、企業規模や地域によって受注量や扱う工種に差があり、特定分野に強みを持つ企業はより高い稼働率を維持しています。

このように、土木工事業界は2025年時点で引き続き高水準の工事需要が存在し、公共工事・民間工事の双方が安定して推移している点が現状の大きな特徴といえます。

【出典:令和7年度(2025年度) 建設投資見通し 概要│国土交通省】

土木工事業界における構造的な課題

土木工事業界は、2025年も安定した需要に支えられていますが、その一方で“構造的な供給制約”が深刻化しています。国土交通省や建設経済研究所の各種調査からも、以下のような共通する課題が明確です。

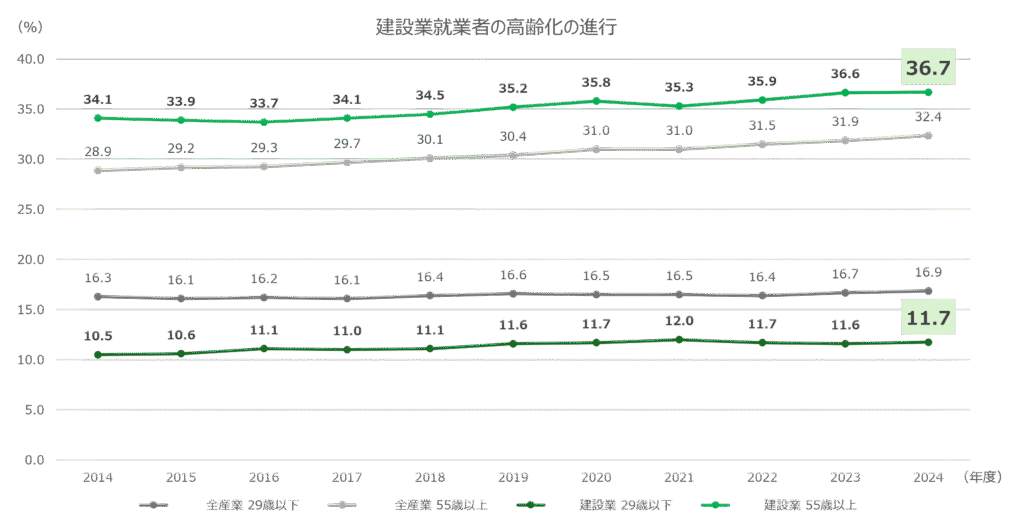

技術者・技能者の高齢化と若年層の不足

建設業では高齢化が急速に進んでおり、日建連のデータでは 55歳以上が約37%、29歳以下が約12% と全産業より著しく高齢化しています。若手の入職者が少ない一方でベテラン層の引退が進み、施工管理技士や現場代理人の不足が入札力・施工能力の低下を招くリスクが高まっています。技術継承が進まず、企業規模にかかわらず人材確保が最大の経営課題となっています。

【出典:建設業就業者の高齢化の進行│一般社団法人日本建設業連合会】

2024年問題(時間外労働規制)の本格適用

2024年4月から建設業も働き方改革関連法の対象となり、月45時間・年360時間の上限規制が本格適用されました。長時間労働の是正は必要ですが、中小企業では少人数で複数現場を管理していたケースも多く、工期調整や人員再配置の負担が大きくなっています。結果として、受注量の調整や現場体制の見直しが求められ、施工能力を制限せざるを得ない企業も増えています。

【出典:建設業・ドライバー・医師等の時間外労働の上限規制 (旧時間外労働の上限規制の適用猶予事業・業務)│厚生労働省】

資材価格の高止まりと収益圧迫

鋼材、アスファルト、セメント、軽油などの価格は依然として高止まりしており、現場原価の上昇が利益を圧迫しています。「スライド条項」が適用されても完全に補填されるわけではなく、資材調達の立替負担は中小企業の資金繰りを悪化させる要因です。物流コスト上昇も重なり、工事全体の採算性が低下する構造的な問題が続いています。

経営者の高齢化・事業承継問題の深刻化

土建設業の経営者は60〜70代が多数を占め、後継者が確保できない企業が増えています。土木工事会社は技術者資格、公共工事実績、地域の信用といった“無形資産”が企業価値の中心であり、廃業すればそれらが一度に失われます。経営者の高齢化に技術者不足が重なることで、単独での事業継続が難しくなり、第三者承継(M&A)を検討する企業が増えています。

入札要件の高度化と経審スコア維持の難しさ

公共工事の中心となる経営事項審査(経審)では、完成工事高・技術者数・財務内容が主要評価項目です。

技術者の離職や受注量の低下は、経審スコアの悪化を招き、そのまま入札機会の縮小につながります。小規模企業ほどスコア維持が難しく、体制強化を目的にグループ入り(M&A)する動きが増加しています。

なぜ今、土木工事会社のM&Aが増えているのか

土木工事会社のM&Aは2023年以降増加傾向にあります。その背景には、「需要は強いのに、供給力が不足している」という業界特有の構造変化と、企業が抱える深刻な経営課題があります。ここでは、売り手・買い手双方の視点から主な理由を整理します。

技術者不足が深刻化し、施工体制を維持できない企業が増えている

土木施工管理技士・技能者の高齢化が進む一方、若手の入職者は減少し続けています。

この結果、多くの企業で以下の問題が発生しています。

- 受注量を増やせない

- 経審スコアが低下する

- 入札参加が難しくなる

施工体制の維持が難しくなった企業では、「グループ入りによる人材・体制の補完」を目的に、M&Aを選択するケースが増加しています。

需要は堅調で“売り手市場”が続いている

国土交通省の「2025年度 建設投資見通し」によれば、

- 総建設投資:75.5兆円(前年比3.2%増)

- 土木工事:26.3兆円(1.5%増)

と、公共・民間ともに高水準の需要が見込まれています。工事需要が安定しているため、買い手側のニーズは強く、「買いたい企業 > 売りたい企業」の状況が続いています。

そのため、土木工事会社は売却条件が良くなりやすく、M&Aが進みやすい市場環境が形成されています。

経審スコア向上を目的とした“買い手ニーズ”が拡大している

買い手企業(中堅ゼネコン・地域建設会社)にとって、M&Aは以下のメリットをもたらします。

- 技術者(施工管理技士)の確保

- 完成工事高の増加

- 財務指標の改善

- 施工エリアの拡大

これらはすべて 経営事項審査(経審)スコアの底上げに直結し、入札できる工事の幅が広がります。

そのため、近年は「戦略的M&A」を進める建設会社が増加しています。

2024年問題への対応で、組織力の強化が急務に

2024年4月から時間外労働の上限規制が本格適用され、業界全体で、

- 施工体制の再構築

- 工期管理の見直し

- 人員の追加配置

が求められています。小規模企業ほどこれらの負担が大きく、単独での対応が難しいケースが増加。

その結果、グループ化によるリソース共有を目的としたM&Aが加速しています。

土木工事業界で実際に行われた特徴的なM&A事例

事例①:AKIBAホールディングスグループによるリーバンの吸収合併(2025年)

2024年12月27日、株式会社AKIBAホールディングスは、連結子会社である株式会社バディネットが、孫会社の株式会社リーバンを2025年3月31日付で吸収合併することを決議しました。

この統合の目的は、通信建設テックセグメント全体の施工ネットワークを全国規模で強化することです。バディネットは5G・IoTインフラ構築を中心とした先端領域を担い、リーバンは中国エリアで通信土木工事・電気通信工事を手掛けてきました。

両社の統合により、技術力 × 地域基盤 × 施工ネットワーク を相互補完し、大規模インフラ案件への対応力をさらに高める狙いがあります。地域実績・技術者・施工ネットワークが高く評価されやすい点は、土木工事会社におけるM&Aの典型的な特徴といえます。

【出典:株式会社 AKIBA ホールディングス│公式プレスリリース】

事例②:メイホーホールディングスによる三川土建の株式取得・子会社化(2022年)

2022年12月、株式会社メイホーホールディングスは、子会社メイホーエクステックを通じて、新潟県阿賀町の株式会社三川土建の全株式を取得し、同社を子会社化することを発表しました。

株式会社三川土建は、売上約2.5億円、営業利益約2,800万円、純資産約1.8億円を計上し、公共工事を中心とした地域密着型の土木工事会社です。地域の信用と安定した事業基盤を持つ企業であり、取得価額は約4億400万円。株式譲渡は2023年1月4日に完了しました。

メイホーホールディングス側は、建設事業セグメントの強化と地域施工能力の向上を目的としており、三川土建の地域ネットワークや技術力はグループ拡大にとって大きな価値を持っていました。一方の三川土建にとっても、資金力・人材サポートを得られることで経営基盤の安定化が見込まれる、双方にとってメリットの大きいM&Aとなりました。

【出典:株式会社メイホーホールディングス│公式プレスリリース】

事例③:コニシによる山昇建設の子会社化(2020年)

2020年7月、接着剤メーカーとして知られるコニシ株式会社は、愛知県を中心に舗装工事・土木工事・耐震補強工事などを手掛ける山昇建設株式会社の株式を取得し、同社を子会社化したことを発表しました。

山昇建設は、東海エリアに根ざした地域密着企業で、施工技術に加え、建設資材の販売や機材リースなど多角的な事業展開を行っています。一方、コニシは建設・土木分野で補修材・改修材・工法技術を強みとしています。

今回のM&Aでは、両社の強みを掛け合わせることで施工体制を拡充し、より広範囲のインフラ案件へ対応できる体制構築を目指しています。メーカーと施工会社の補完的統合という点でも特徴的な事例です。

【出典:コニシ株式会社│公式プレスリリース】

土木工事会社がM&Aで高く売れる理由

土木工事会社は、他業種に比べてM&A市場で高く評価されやすい特徴があります。最大の理由は、まず 1級・2級土木施工管理技士の希少性です。これらの資格者は入札・施工に不可欠であり、全国的に不足しているため、技術者を確保している企業そのものが大きな価値を持ちます。

また、経営事項審査(経審)を強化できる点も評価を押し上げる要因です。完成工事高や技術者数が安定している企業は、買い手企業の経審スコアを底上げし、入札できる工事の範囲を拡大できます。そのため、M&Aにおいて企業価値が高く評価されやすく、売却価格がプラスに反映される傾向があります。

さらに、土木工事会社は自治体との取引実績や地域での信用を蓄積しているケースが多く、買い手がゼロから関係構築を行うよりも、地域企業を買収した方が参入コストを大幅に下げられる明確なメリットがあります。特に地方では、地元密着企業の買収が最も費用対効果の高い成長手段となっています。

加えて、重機・車両・設備などの有形資産を保有している点も買い手にとって魅力です。取得後すぐに現場で活用できるため、シナジー発揮スピードが早く、投資回収期間の短縮につながります。さらに、公共工事中心の土木分野は需要が安定しており、景気変動の影響も比較的受けにくいことから、買い手にとってリスクの低いM&A対象といえます。

土木工事会社が売却を検討すべきタイミング

土木工事会社がM&Aを検討すべきタイミングは、単なる「経営が苦しくなった時」ではありません。むしろ、価値が高く評価されやすい段階で動くことが重要であり、以下の状況に当てはまる企業は、売却を検討する適切なタイミングにあります。

技術者の希少性が高く、人材価値がピークにあるとき

土木工事会社では、1級・2級土木施工管理技士が入札・施工の両面で不可欠です。

全国的な技術者不足が続くなか、複数の有資格者を確保している企業は市場価値が最も高くなる時期にあります。

- 現場代理人・主任技術者が確保できている

- 退職予定者が少ない

- 若手技術者も一定数いる

こうした状態は、買い手にとって「即戦力の獲得」に直結するため、売り手が有利なタイミングとなります。

経営事項審査(経審)のスコアが安定している時期

公共工事の入札には経審が必須であり、完成工事高・技術職員数・財務内容 などの指標が企業価値に強く反映されます。

- 完成工事高が安定している

- 技術者がそろっている

- 財務体質が健全

この状態は、経審スコアが最も高くなりやすいため、企業価値が上がるタイミング です。特に経審の強さは買い手企業の事業拡大に直結するため、評価が高まりやすいポイントです。

地域での信用・受注基盤が確立している状態のとき

土木工事会社の大きな強みは、自治体や地元企業との継続的な取引関係です。

- 地域の公共工事で実績がある

- 地元企業との取引が安定している

- 信用が高く、入札に強い

これらは、外部企業が参入しても簡単に得られない資産です。特に地方では、「地元企業を買収した方が参入コストが低い」という理由で買い手の評価が高くなります。

したがって、信用と実績が確立している段階は最も価値が高まりやすく、売却の好機となります。

重機・設備が充実しており、即戦力として稼働できる状態のとき

バックホウ、ブルドーザー、ダンプ車などの重機を保有している企業は、買い手にとって 取得後すぐに施工力として活用できるメリットがあります。

- 設備が十分に揃っている

- メンテナンスが適切

- 稼働率が高い

こうした状態は、「設備価値が最も高い時期」であり、売却価格が上がりやすいタイミングです。

公共工事の安定受注があり、収益基盤が堅調なとき

国土交通省が公表する建設投資見通しでも示されているように、公共土木工事は安定需要が続いています。景気変動にも左右されにくいため、買い手企業にとってはリスクの低い投資対象です。

収益が安定している時期こそ、企業価値が最も高い状態で売却できる タイミングとなります。

土木工事会社のM&Aプロセスと注意点

土木工事会社のM&Aでは、一般の企業取引と比べて、技術者・建設業許可・経審・公共工事の受注状況といった建設業特有のチェック項目が多く存在します。ここでは標準的なプロセスと、失敗しないための注意点を整理します。

① 準備フェーズ(情報整理と方向性の確定)

売却を検討する際は、まず自社の状況を客観的に整理します。

特に土木工事会社では、

- 建設業許可の区分・更新時期

- 保有資格者(施工管理技士など)の人数

- 完成工事高の推移

- 財務内容

- 保有重機・設備の状況

- 自治体との関係性

- 得意工種・工事規模

これらが買い手の評価に直結するため、事前整理が非常に重要です。

② 企業価値の評価(バリュエーション)

建設業の企業価値は、利益だけでなく、技術者数、経審スコア、地域での信用、重機資産、公共工事の継続性など複数要素によって評価されます。一般の中小企業より評価項目が多いため、建設業に精通した専門家による査定が不可欠です。

③ 買い手候補の選定(マッチング)

買い手候補は、中堅ゼネコン、地域建設会社、設備会社など多岐にわたります。

選定時に重視すべきポイントは、

- M&A後の社員・技術者の待遇

- 経審スコアの維持

- 施工エリア・工種の整合性

- 公共工事における地域の相性

特に公共工事比率の高い企業では、地域との相性が成否を大きく左右します。

④ 基本合意(LOI)と詳細調査(デューデリジェンス)

条件が一致すれば基本合意を締結し、買い手による詳細調査が行われます。土木工事会社では、以下が重点確認ポイントとなります。

- 建設業許可の状況と要件適合

- 施工管理技士など技術者の資格証明

- 完成工事高の妥当性

- 工事の瑕疵リスク・未成工事の有無

- 重機の整備状況

- 労務管理・社会保険加入

- 過去の工事クレーム状況

不備があると価格調整や取引見直しになるため、事前準備が重要です。

⑤ 最終契約・クロージング

調整が完了すると、株式譲渡契約を締結してクロージングとなります。

公共工事を多く抱える企業の場合は、

- 自治体への説明

- 元請企業や取引先への挨拶

- 現場単位での引継ぎ

など、建設業特有の実務対応が必要です。

土木工事会社ならではの注意点

土木工事会社のM&Aでは、建設業特有の要素に細心の注意を払う必要があります。

まず重要となるのが 建設業許可の引継ぎ(許可維持)です。

専任技術者や経営業務管理責任者の要件を満たさないと許可が維持できないため、M&A後の組織体制を事前に設計する必要があります。更新時期や要件の適合性を必ず確認しましょう。

また、施工管理技士などの技術者が離職しないようにする配慮が不可欠です。

技術者の退職は

- 経審スコア低下

- 入札資格の喪失

に直結するため、待遇調整や役割の明確化を行い、安心して働ける環境づくりが求められます。

さらに、公共工事の受注関係の引継ぎには特別な注意が必要です。

自治体や元請との関係性は企業価値そのものであり、買い手側の企業が地域の信用を損なわないよう、丁寧な説明と調整が欠かせません。

加えて、土木工事は工事完了後も瑕疵担保責任・補修対応が発生する可能性があるため、過去の工事履歴やトラブル状況、保証リスクの有無をしっかり確認しておくことが重要です。これらの確認不足は、買い手側に予期せぬ負担を生じさせるリスクがあります。

まとめ|土木工事業界の未来とM&Aの役割

土木工事業界は2025年も公共・民間双方からの需要が高く、国土強靱化、災害対策、老朽インフラ更新など、長期的に安定した市場が形成されています。一方で、技術者不足や経営者の高齢化、2024年問題による労働環境の変化など、業界が抱える構造的課題は深刻化しており、単独では事業基盤を維持しにくい企業が増えています。

こうした環境下で、M&Aは単なる「会社を売る行為」ではなく、事業を継続し、社員と技術を守り、地域インフラを維持するための重要な経営戦略として注目されています。買い手側は技術者の確保や経審スコアの向上、施工エリアの拡大といったメリットを得られ、売り手側にとっても事業承継や経営課題の解決に直結するため、双方にとって価値のある手段です。

今後も地域インフラの維持管理需要は継続するため、施工体制強化を目的としたM&Aは引き続き活発になると見込まれます。市場全体としては依然として 「売り手優位」 の状況が続いており、価値が高いタイミングで動くことで、より良い条件での譲渡を実現しやすくなっています。

土木工事会社にとってM&Aは、会社の未来を選択するための大きなチャンスです。事業承継や売却を検討する経営者の方は、早期の準備と情報整理を進めることで、企業価値を正しく評価され、望む形での承継を実現することができます。

当社では、M&Aに精通した経験豊富なコンサルタントが在籍しております。

是非、コンサルタントとの無料相談をご活用ください。

株式会社たすきコンサルティング

お電話でのお問合せ ➿0120-007-888