関連会社とは?関係会社・子会社との違いと持分法・M&Aにおけるポイント解説

【2025年8月更新】

企業グループに関する用語としてよく使われる「関連会社」「関係会社」「子会社」。

日常的に耳にする言葉ですが、それぞれの定義や違いを正確に理解している方は意外と少ないかもしれません。

特に出資比率や経営支配関係の違いは、会計処理・税務・M&Aの実務においても重要な意味を持ちます。

誤解したままでは、企業グループの全体像や取引先のリスク判断を誤る可能性もあります。

本記事では、関連会社・関係会社・子会社の定義や違いをわかりやすく整理し、持分法の適用範囲やM&A時に押さえておくべきポイントも併せて解説します。

これからM&Aや組織再編を検討される方は、ぜひご覧ください。

目次

関連会社とは?

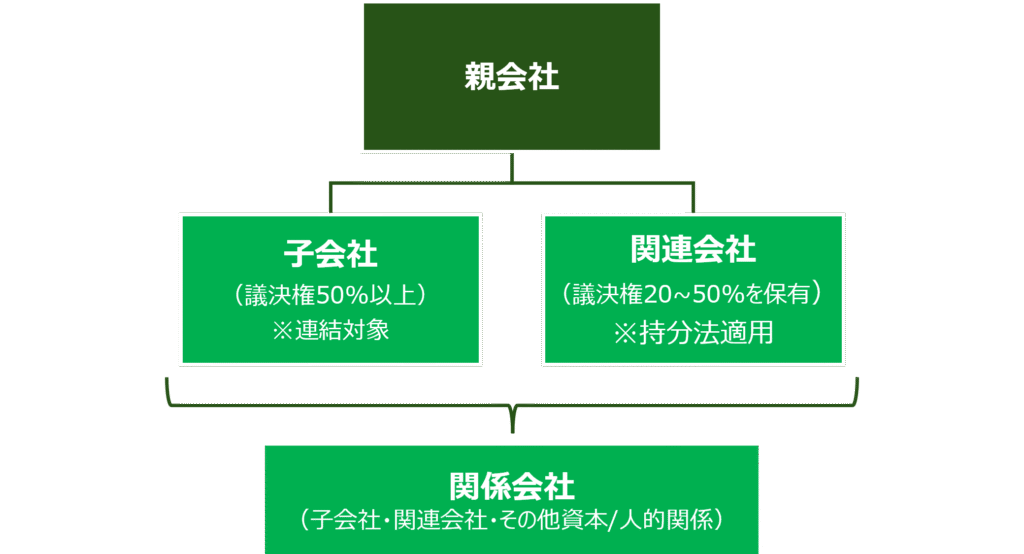

親会社(または他の企業)との間に一定の影響関係がある企業を指します。この関係は主に株式の所有や経営における支配力を通じて成立します。日本の会社法や会計基準において、議決権所有比率が20%以上50%未満の場合、関連会社とみなされます。

関連会社の判定基準

基本的には、議決権所有比率が20%以上とされていますが、20%未満の場合でも、重要な影響力を有する場合や法的・実務的要件を満たす場合は関連会社と判断される可能性があります。これには以下のような条件が含まれます。

役員の派遣

親会社が関連会社の取締役または執行役員を派遣している場合。

経営に関する意見表明

経営戦略や財務方針に関する具体的な影響を持っている場合。

資金的な関与

関連会社への資金提供や保証を行い、その経営に影響を与えている場合。

連携行動

他の株主と連携して議決権を行使し、経営に影響を及ぼしている場合。

取締役会への関与

実質的に取締役会での決議に影響力を行使できる場合。

「関連会社」と「関係会社」の違い

「関連会社」と「関係会社」は似た言葉ですが、法的・会計的な基準や文脈によって異なる意味で使用されます。以下に違いを解説します。

関連会社は、会計基準上の用語で、親会社が重要な影響力を持つ企業を指します。対して、関係会社は、法的な定義というよりは企業間の広範な関係を指す場合に使用されることが多い用語です。「親会社、子会社、関連会社」をまとめた総称であり、広い意味で使われることがあります。

【主な違い】

| 項目 | 関連会社 | 子会社 |

|---|---|---|

| 適用基準 | 持分法 | 連結財務諸表 |

| 対象範囲 | 親会社の議決権比率が20%以上50%未満の会社 | 親会社が議決権比率50%以上を持つ会社 |

| 反映内容 | 利益・損失を親会社の「投資勘定」に反映 | 子会社の全資産・負債・収益・費用を統合 |

| 内部取引の消去 | 不要 | 必要 |

| 目的 | 親会社の投資活動の結果を財務諸表に反映 | グループ全体の財務状況と業績を正確に示す |

「関連会社」と「子会社」の違い

そのほか関連会社と類似している言葉に「子会社」があります。

50%以上の議決権を持つ場合、「子会社」として扱われます。関連会社は、「親会社が経営に重要な影響を持つものの、完全な支配権を持たない」のに対して、子会社は「親会社が経営を支配し、直接的なコントロールを行う企業」という面で違いがあります。

つまり、子会社は親会社と完全なる「支配関係」にあります。

子会社・関連会社・関係会社の位置づけ

関連会社と子会社の決算の違い

関連会社の場合

関連会社は「持分法」にもとづき会計処理を行います。親会社の財務諸表上、「投資額」の増減として関連会社の純利益を反映し、関連会社が利益を出せば投資額が増加し、損失を出せば減少します関連会社の詳細な財務情報(資産や負債)は親会社の財務諸表には含まれません。

子会社の場合

子会社は「連結法」にもとづき会計処理を行います。子会社は親会社の支配下にあるため、子会社のすべての資産、負債、収益、費用を親会社の財務諸表に統合します。したがって、子会社の財務諸表は親会社の財務諸表に直接的に反映されます。

関連会社を設立するメリット

関連会社を設立する主なメリットには以下のようなポイントがあります。

① 経営の柔軟性向上

関連会社は親会社から独立した法人格を持ちますが、一定の影響力を保持できます。そのため、関連会社を設立することで、個別の市場や事業環境に適した経営が可能になります。また、税務や法務の観点からのメリットも享受できるというメリットもあります。

② リスク分散

関連会社を設立することで、事業リスクや資金リスクを分散する効果があります。例えば、親会社とは異なる分野の事業を展開することで、事業ポートフォリオを多様化することができます。万が一、関連会社が損失を出しても親会社全体の影響を軽減できます。

③ 技術革新

関連会社を設立することにより、新しい技術の開発やイノベーションの促進が可能になります。例えば、異業種との共同研究を進めるための専門会社の設立によって、新しい製品やサービスを生み出すことができます。

④ 事業承継がしやすくなる

親会社が複数の事業を抱える場合、関連会社を設立することで特定の事業を切り出して運営しやすくなります。また、後継者の育成の面では、後継者を関連会社の経営者や役員として配置し、経営スキルを段階的に習得させることが可能です。これにより、いきなり全社を引き継ぐプレッシャーを軽減でき、徐々に経営者としての適性を育成できます。

M&Aや従業員承継(EBO: Employee Buyout)を活用する際にも、関連会社として設立された事業は譲渡が容易になります。これにより、親族内に適切な後継者がいない場合の解決策としても有効です。

関連会社の設立におけるデメリット・注意点

メリットがある一方、注意すべき点もあります。

① ガバナンスの複雑化

複数の関連会社を管理する必要があり、さまざまな調整が必要になってくるため、意思決定プロセスが遅くなる可能性があります。また、管理体制を整備しないと、不正行為や不適切な運営が発生しやすくなります。

② コストの増加

関連会社の設立や運営には、登記費用、法務・税務関連のコスト、独立した経理や人事部門の維持費用が発生します。

③ リスク分散が不十分になる場合がある

関連会社間で財務や業務が密接に結びついていると、親会社やグループ全体への影響が及ぶリスクがあります。他にも、関連会社に金融支援や保証を提供する際には、親会社の財務負担が増加する可能性があります。

④ リスクの連鎖

一つの関連会社の経営不振や不祥事などのトラブルの影響が他の関連会社に波及する可能性があります。このように、関連会社間での経営リスクは相互に影響し合います。また、親会社と関連会社間の取引が適正でない場合、移転価格税制の問題や税務調査が発生するリスクがあります。

関連会社のM&Aにおける実務上の重要ポイント

① 持分比率と支配関係の確認

関連会社かどうかの判定は、議決権割合(20%以上50%未満)と経営への影響力によって決まります。M&Aに際しては、対象会社の議決権比率や役員派遣状況を精査し、実質的な支配関係を正確に把握することが重要です。

② 持分法適用の影響

関連会社株式は、原則として持分法会計が適用されます。M&Aによって出資比率が変動すると、持分法から子会社の連結会計に移行する、あるいは逆に持分法適用から外れるケースが発生します。

会計・税務上の処理を見誤ると決算数値や税務リスクに直結します。

③ 少数株主との利害調整

関連会社は完全支配が及ばないため、少数株主との利害対立が起こりやすい点に注意が必要です。M&Aにおいては、少数株主の買取請求や合意形成のプロセスを慎重に設計することが求められます。

④ M&Aスキーム選択の検討

- 株式譲渡による持分比率の変更

- 第三者割当増資による持分希薄化

- 株式交換・株式移転を用いたグループ再編

など、関連会社の場合は複数のスキームが取り得るため、支配権・税務・会計への影響を総合的に考慮して選択します。

⑤ PMI(統合プロセス)の難易度

関連会社のM&A後は、経営方針の共有や情報開示のルール作りなど、完全子会社化よりもPMIの調整コストが高いケースが多いです。経営への関与度合いを明確にし、ガバナンス体制を整えることが成功の鍵となります。

まとめ│関連会社について

「関連会社」という言葉は日常的にも使われていますが、法律上・会計上は明確な定義と判定基準があります。特に、出資比率や支配関係によって「子会社」「関係会社」と区別されるため、それぞれの違いを正しく理解することが重要です。

また、関連会社を設立・活用することには、事業リスクの分散、財務戦略の柔軟性、M&A展開のしやすさなど多くのメリットがあります。

一方で、税務や連結決算の処理、管理体制の整備など、注意すべき点もあるため、設立・取引の前には専門家との連携をおすすめします。

今後、企業再編や事業承継、資本政策を検討している企業にとって、「関連会社」の理解は避けて通れない基本事項です。ぜひ本記事をきっかけに、自社のグループ構成や経営体制を見直すヒントとしてお役立てください。

当社では、M&Aに精通した経験豊富なコンサルタントが在籍しております。

是非、コンサルタントとの無料相談をご活用ください。

株式会社たすきコンサルティング

お電話でのお問合せ ➿0120-007-888