M&A仲介手数料はどう決まる?レーマン方式の計算式と仕組みを解説

【2025年8月更新】

M&Aを検討する際、多くの経営者が気になるのが「仲介手数料の仕組み」です。中でも、日本のM&A実務で広く使われているのが「レーマン方式」と呼ばれる報酬体系です。

しかしながら、「レーマン方式とは何か?」「具体的にどのように計算されるのか?」「注意すべき点は?」といった点については、あまり詳しく知られていないのが実情です。

誤解や不安を抱えたまま契約してしまうと、思わぬコストやトラブルにつながる可能性もあります。

本記事では、M&Aにおけるレーマン方式の仕組みと計算方法、メリットや実務での注意点をわかりやすく解説します。

これからM&Aを検討している方、仲介会社との契約前に報酬体系を理解しておきたい方は、ぜひ参考にしてください。

レーマン方式とは?

レーマン方式とは、M&Aの取引金額などに一定の報酬率を乗じる計算方式です。アメリカの大手投資銀行 Lehman Brothers(リーマン・ブラザーズ) に由来しており、リーマン・ブラザーズがこの計算方式を広めたため、その名前が定着しました。ただし、ドイツの経営学者であるレーマン博士に由来しているという説もあります。

レーマン方式の計算方法について

レーマン方式の基本的な計算式は以下の通りです。

成功報酬の金額=譲渡価額(報酬基準額)×手数料率(報酬率)

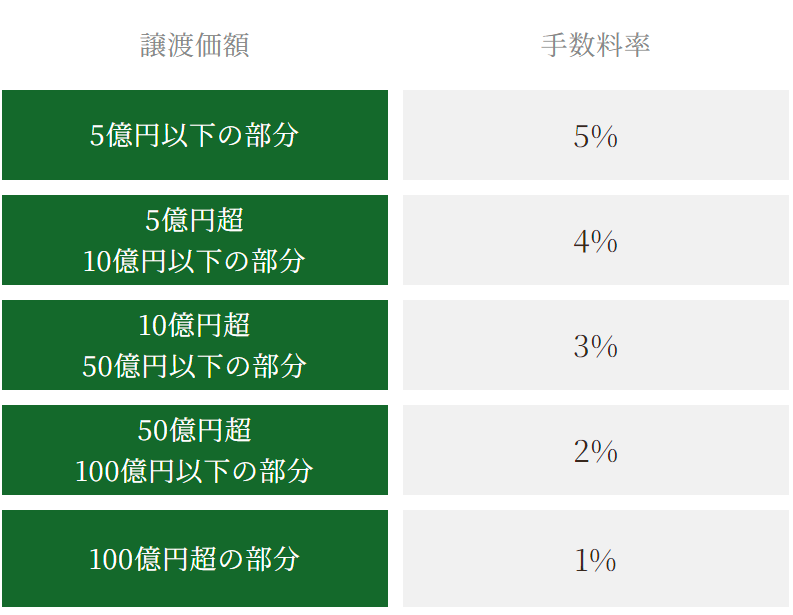

当社の場合は、下の表に準じて段階的に手数料率を掛け合わせた額の合計となります。

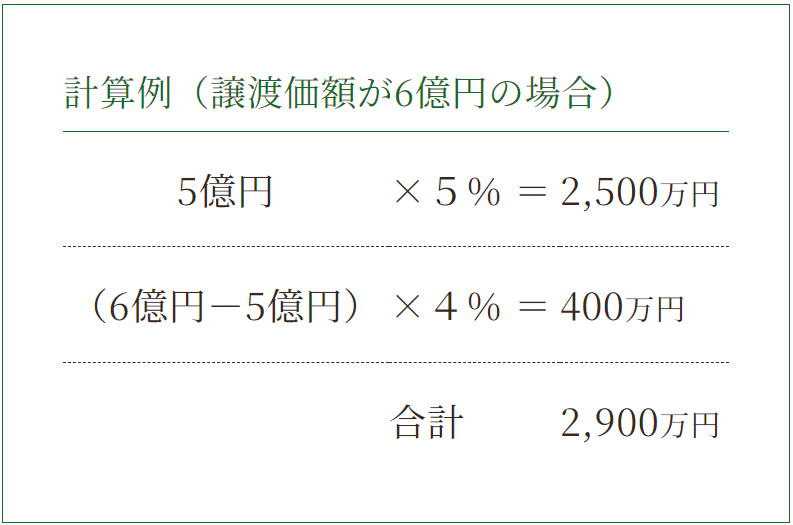

例えば、譲渡価額が6億円の場合、以下のように計算します。

※資本の移動を伴わない業務提携等が行われた場合の手数料は、一律500万円となります。

譲渡価額の決め方

譲渡価額の決め方は支援機関(M&A仲介会社やアドバイザリー会社)によって異なることがあります。当社は、企業価値(株価+有利子負債)と役員退職慰労金の合計をベースに算定いたします。

レーマン方式を活用するメリット

① 透明性が高い

レーマン方式は累進課税のように、譲渡価額(報酬基準額)に応じた料率を適用する仕組みです。譲渡価額ごとの手数料が明確であるため、報酬額の計算がわかりやすいです。また、企業の規模(M&Aの規模)に関係なく支援機関(M&A仲介会社やアドバイザリー会社)と公平な取引が行うことができます。

② 成果報酬型でリスクが低い

成功報酬として設定されるため、取引が成立しない場合には原則として報酬は発生しません。売手企業や買手企業にとって初期コストの負担が少ないのが特徴です。

③ 広く受け入れられている標準方式である

レーマン方式はM&A業界での標準的な報酬体系です。他の方式と比べて慣れ親しんでいるため、他の関係者との間で報酬交渉がスムーズです。

レーマン方式を活用する際の注意点

レーマン方式は、報酬計算がシンプルで透明性が高い一方で、以下の注意点を考慮する必要があります。

累進料率が適用されるため、大規模なM&A案件では成功報酬が高額になる可能性があります。また、小規模なM&A案件の場合、取引金額が小さいほど料率が高くなることから、企業側は負担に感じられる場合があります。あらかじめ、成功報酬が発生する条件(例えば、取引成立時点や契約締結時点)を確認しておくことも重要です。

当社は完全成功報酬制です

譲渡企業様については「着手金無料」「中間報酬無料」の完全成功報酬制を採用しており、M&A成約後に成功報酬をいただいております。M&A成約まで無料でサービス提供いたします。

まとめ│M&Aにおけるレーマン方式について

レーマン方式は「明瞭性」「公平性」「成果重視」を兼ね備えており、売手企業・買手企業・支援機関の三者が納得しやすい仕組みです。そのため、M&A業界で広く採用されています。一方で、料率や累進階層は支援機関により異なることがあります。

支援機関に支払う報酬のなかで、金額的に大きなウエイトを占めているのが成功報酬です。そのため、成功報酬の算出方法について、きちんと理解をした上でM&Aを進めていくことが重要です。

当社では、M&Aに精通した経験豊富なコンサルタントが在籍しております。

是非、コンサルタントとの無料相談をご活用ください。

株式会社たすきコンサルティング

お電話でのお問合せ ➿0120-007-888